1981-ci ildə Türkiyənin ali təhsil sistemi 2547 saylı yeni Ali Təhsil Qanununa uyğun olaraq hərtərəfli yenidən qurulmuşdur.Beləliklə, bütün ali təhsil müəssisələri Ali Təhsil Şurasına (YÖK) bağlanmış və sistem mərkəzləşdirilmişdir. Bu restrukturizasiyadan sonra bütün ali təhsil müəssisələri universitet kimi təşkil olunmuşdur. Ali təhsil bütün ölkədə geniş vüsət almış, ali təhsilə ərizə qəbulu mərkəzləşdirilmiş və mərkəzi universitet imtahanı və yerləşdirmə sistemi tətbiq edilməyə başlanmışdır. Dövlət universitetləri ilə yanaşı, Türkiyənin ilk mənfəət məqsədi güdməyən vəqf universiteti 1986-cı ildə tələbələrə təhsil verməyə başlamışdır.

Dövlət universitetləri həm təhsil, həm də tələbələrin sosial və mədəni fəaliyyətləri həyata keçirmək üçün lazım olan resursların mühüm hissəsini dövlət büdcəsindən alan ali təhsil müəssisələridir.

Vəqf universitetləri və ya özəl universitetlər, dövlət universitetlərindən fərqləndirən əsas fərq, təqaüd proqramları istisna olmaqla, bu universitetlərdə təhsilin ya qismən, ya da tam ödənişli olmasıdır. Bu ödənişlər universitetdən universitetə və hətta eyni universitet daxilində şöbədən şöbəyə dəyişə bilər.

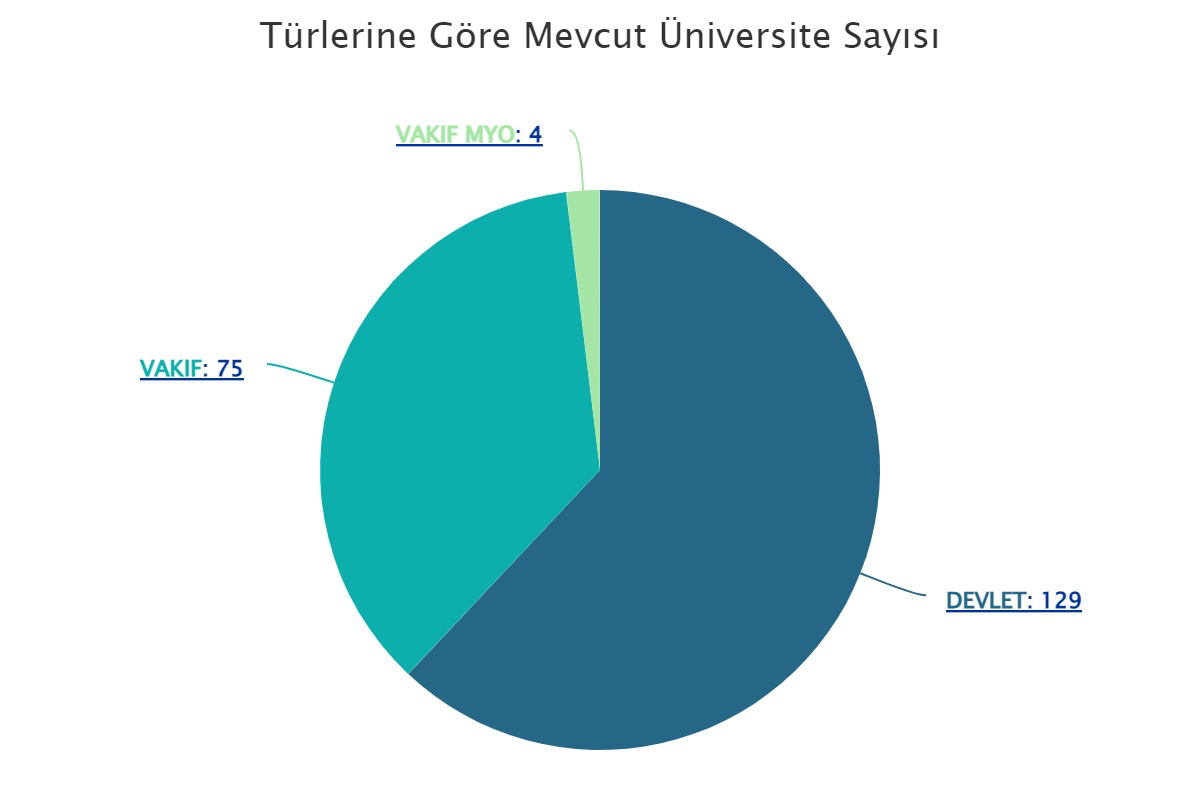

1933-cü ildən 2023-cü ilə qədər universitetlərin sayında davamlı artım müşahidə olunmuş və universitetlərin ümumi sayı; 129 Dövlət, 75 vəqf, 4 Vəqf Peşə məktəbi olmaqla, ümumilikdə 208-ə çatmışdır. https://istatistik.yok.gov.tr/

https://istatistik.yok.gov.tr/

Dövlət universitetləri və vəqf universitetlərində təhsil haqları fərqli tətbiq olunur. Dövlət ali məktəblərində təhsil haqqı müxtəlif fənlər üzrə təhsilin növü və müddəti nəzərə alınmaqla Prezidentin Qərarı ilə müəyyən edilir. Digər tərəfdən, vəqf universitetlərində təhsil haqları universitetin Qəyyumlar Şurası tərəfindən qərarlaşdırılır. Tələbələr semestrin əvvəlində dərslərə qeydiyyatdan keçməzdən əvvəl hər semestr üçün təhsil haqqını ödəməlidirlər.

Türkiyə ali təhsil sistemində tələbələr birinci tədris, ikinci tədris, açıq tədris və distant tədris sistemində təhsil alırlar. Birinci tədris sistemində dərslər günortaya kimi (adətən saat 5ə qədər), ikinci tədris sistemində isə günortadan sonra və axşam saatlarında keçirilir. Birinci tədris sistemindən fərqli olaraq, ikinci tədris sistemində bütün tələbələr ödənişli əsaslarla təhsil alırlar. Açıq və distant tədris sistemində isə dərslər onlayn formatda aparılır.Lakin distant sistemdə açıqdan fərqli olaraq dərslərə qoşulmaq məcburidir.

Dövlət və vəqf ali təhsil müəssisələrinin maliyyələşmə mənbələri.

Ali təhsil tədris olunduğu bu müəssisələrin maliyyələşdirilməsi dövlət və vəqf ali təhsil müəssisələrində müxtəlif üsullarla həyata keçirilir və dövlət ali təhsil müəssisələrinin gəlirlərinin təxminən 94%-i mərkəzi dövlət büdcəsindən ayrılan vəsaitlər hesabına təmin edilir. .

Dövlət ali təhsil müəssisələrinin maliyyələşməsi Türkiyə qanunvericiliyi, 2547 nömrəli Qanunun 55-ci maddəsində göstərilib və onların fəaliyyət xərclərini ödəmək üçün lazım olan maliyyə mənbələri mərkəzi dövlət büdcəsində uçota alınan gəlirlər və bilavasitə mərkəzi dövlət büdcəsinə daxil olmayan büdcədənkənar gəlirlər təşkil edir. Lakin vəqf ali təhsil müəssisələrinə birbaşa dövlət yardımı edilmir və onlar bütün xərclərini öz gəlirləri (tələbələrdən alınan qatqı payları) və təsisçi vəqf yardımları ilə qarşılayırlar.

https://www.resmigazete.gov.tr/eskiler/2020/04/20200417.pdf17.04.2020 tarih ve 31102 sayılı RG

https://www.mevzuat.gov.tr/MevzuatMetin/1.5.2547.pdf

Dövlət ali təhsil müəssisələrinin maliyyələşmə mənbələrinə aşağıdakılar aiddir:

1. Mərkəzi dövlət büdcə dəstəkləri (Büdcə Qanunu ilə verilən dəstəklər)

2. Büdcə daxili şəxsi gəlirlər (Tələbələrdən alınan təhsil haqları, kirayə və satış gəlirləri (daşınar və daşınmaz əmlak), qeyri-maddi haqq gəlirləri)

3. İanə və yardımlar (İctimai qurumlar tərəfindən edilən ianə və yardımlar, elmi-tədqiqat layihəsinə yardımlar, fiziki və hüquqi şəxslər tərəfindən edilən yardımlar)

4. Mərkəzi dövlət büdcəsinə daxil olmayan büdcədənkənar gəlirlər (Dövriyyə kapitalı gəlirləri, iqtisadi biznes gəlirləri)

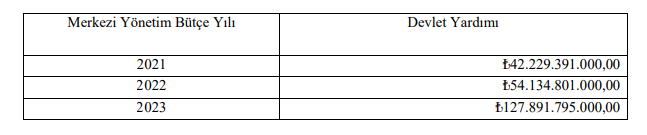

Dövlət ali təhsil müəssisələrinin maliyyələşdirilməsində ən mühüm pay mərkəzi dövlət büdcəsidir.

https://www.sbb.gov.tr/wp-content/uploads/2020/10/2021-Yili-Merkezi-Y%C4%B1netim-Kanun_Teklifi_WEB.pdf

https://www.sbb.gov.tr/wp-content/uploads/2021/10/2022_Yili_Merkezi_Yonetim_Butce_Kanunu_Teklifi_ve_Bagli_Cetveller.pdf

https://www.sbb.gov.tr/wp-content/uploads/2022/10/2023-Yili-Merkezi-Yonetim-Butce-Kanunu-Teklifi-ve-Bagli-Cetveller.pdf

Büdcə daxili şəxsi gəlirlərə aiddir:

1. Birinci tədris, ikinci tədris, açıq tədris və distant tədris sistemindən əldə olunan gəlirlər,

2. Xarici ölkələrdən tələbə qəbulu və onlardan əldə olunan gəlir

3. Yay məktəbi gəlirləri

4. Dissertasiyasız magistr dərəcəsi gəlirləri

5. Dissertasiyalı magistr dərəcəsi gəlirləri

6. Doktorantura dərəcəsi gəlirləri

7. Beynəlxalq Birgə Təhsil və Təlim Proqramı Gəlirləri

8. Daşınar və Daşınmaz Əmlak İcarəsi / Satışdan Gəlir

9. İanələr və Yardımlar və s.

Türkiyə qanunvericiliyi 2547 saylı “Ali Təhsil haqqında Qanun” un 46-cı maddəsinə əsasən, birinci tədris, ikinci tədris, açıq tədris və distant tədris sistemindən əldə olunan gəlirlərin ən çoxu 10 %-i, Ali təhsil müəssisəsinin direktorlar şurası tərəfindən müəyyən edilən müvəffəqiyyətli və aztəminatlı tələbələrin kitab, dəftərxana ləvazimatları, qidalanma və yaşayış xərclərinin ödənilməsi üçün istifadə olunur.

Mərkəzi Dövlət Büdcə Qanununa daxil edilən gəlirlərdən başqa ali təhsil müəssisələrinin əldə etdiyi və istifadə etdiyi gəlirlər büdcədənkənar gəlirlər hesab edilir. Bu gəlirlərin istifadəsi Mərkəzi Dövlət Büdcəsindən kənarda aparılsa da,hökümət qanunlarına tabedir.

Ödənişli təhsil tənzimlənmə mexanizmləri. Bir tələbəyə düşən maliyyələşmə həcmi.

Türkiyədə bir tələbəyə düşən adambaşına maliyyələşmə həcmi və onun hesablanması (cari hizmet maliyeti-cari xidmət xərcləri)Türkiyə qanunvericiliyi 2547 saylı “Ali Təhsil haqqında Qanun” un 46-cı maddəsində öz əksini tapmışdır:

“a. Ali təhsil müəssisələrində bir tələbəyə düşən cari xidmət xərcləri ali təhsil proqramının xüsusiyyətləri nəzərə alınmaqla, Ali Təhsil Şurası tərəfindən müəyyən edilir. Tələbələrdən hər semestr üçün birinci tədris sistemində tələbə qatqı payı (öğrenci katkı payı) və ikinci tədris sistemi (axşam təhsili) və distant təhsil üçün təhsil haqqı (öğrenim ücreti) alınır. Xarici tələbələrdən birinci və ya ikinci tədris sistemindən asılı olmayaraq hər semestr üçün təhsil haqqı tutulur. Dövlət tərəfindən qarşılanacaq hissə (devlet katkısı) və birinci, ikinci, açıq və distant təhsildə təhsil alan tələbələrin ödəyəcəyi tələbə qatqı payı və ya təhsil haqları, bir tələbəyə düşən cari xidmət xərcləri nəzərə alınmaqla müəyyən edilir. Tələbələr tərəfindən olunan ödəniş istisna olmaqla, cari xidmət xərclərinin qalan məbləği dövlət tərəfindən ödənilir. Dövlət tərəfindən edilən ödənişlər, cari xidmət xərclərinin yarısından az ola bilməz.

b. Birinci, ikinci, açıq və distant təhsil üçün Ali Təhsil Şurası(YÖK) tərəfindən hesablanan cari xidmət xərclərinin dövlət tərəfindən qarşılanacaq hissəsi, tələbələrin ödəyəcəkləri qatqı payları və təhsil haqları, bununla bağlı prosedur və prinsiplər icrası hər il iyunun sonuna qədər Prezident tərəfindən müəyyən edilir.

c. Bir dərs üçün hər bir kreditə görə ödəniləcək qatqı payı və ya təhsil haqqı, semestrin əvvəlində müvafiq ali təhsil müəssisəsi tərəfindən hər bir dərsin kreditini həmin kursda götürüləcək ümumi dərs kreditinə bölməklə tapılan əmsalı, müvafiq dövr üçün müəyyən edilmiş tələbə qatqı payı və ya təhsil haqqınavurmaqla hesablanır.

g. Tələbə qatqı payları və təhsil haqları müvafiq semestrin əvvəlində ödənilir. Tələb olunan müddətdə qatqı payı və ya təhsil haqqını ödəməyən və səbəbləri müvafiq Ali təhsil müəssisəsinin Direktorlar Şurası tərəfindən qəbul edilməyən şəxslər həmin semestr üçün qeydiyyatdan keçə və tələbə hüquqlarından yararlana bilməzlər.

g. İkinci tədrisdə tutulacaq təhsil haqqı tələbənin cari xidmət xərclərinin yarısından az ola bilməz. İkinci tədris sistemində alınan ödənişlərin Prezident tərəfindən müəyyən edilən məbləği tələbələrin qidalanması, yerləşdirilməsi, sağlamlığı, idman və digər sosial xidmətlərinə yönəldilir.

h. Hazırlıq sinfi istisna olmaqla, təhsil aldıqları ixtisasda hər semestr üçün müəyyən edilmiş minimum dərslərdə müvəffəqiyyət qazanan və tələbələrin müvəffəqiyyət ortalamasına görə semestr sonunda ediləcək sıralamada ilk 10 %-ə daxil olan ikinci tədris tələbələri, növbəti smestr üçün birinci tədris tələbələrinin ödəyəcəyi qatqı payı qədər təhsil haqqı ödəyirlər.

ı. Hazırlıq sinfi istisna olmaqla, təhsil aldıqları ixtisasda hər semestr üçün müəyyən edilmiş minimum dərslərdə müvəffəqiyyət qazanan və tələbələrin müvəffəqiyyət ortalamasına görə semestr sonunda ediləcək sıralamada ilk 10 %-ə daxil olan birinci tədris tələbələri, növbəti smestr üçünödəyəcəkləri qatqı payının yarsını ödəyirlər.

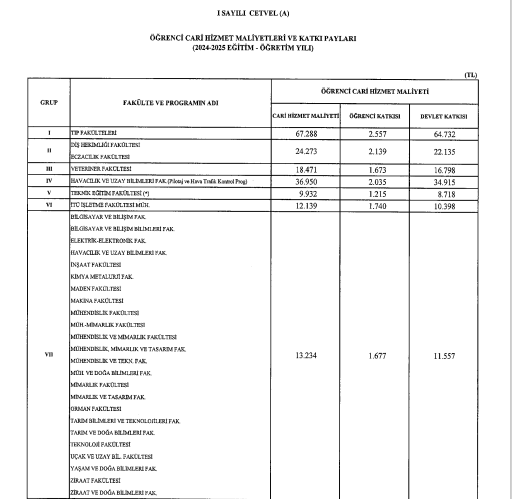

2024-2025-ci tədris ili üçün Türkiyə ali təhsil müəssisələrində bəzi fakültələr üzrə tələbələrin ödəyəcəyi qatqı payları və təhsil haqlarının statistikası aşağıdakı cədvəllərdə verilmişdir. https://www.resmigazete.gov.tr/eskiler/2024/07/20240702-10.pdf

Birinci və açıq tədris sistemi üçün nəzərdə tutulmuş dövlət qatqısı və tələbə qatqı payları 1 saylı cədvəldə (A), ikinci vədistant tədris sistemində müəyyən edilmiş təhsil haqları isə 2 saylı cədvəldə (A) göstərilmişdir:  Cədvəldən göründüyü kimi, cari hizmet maliyeti( 1 tələbəyədüşən maliyyələşmə həcmi)=tələbə qatqısı+dövlət qatqısı

Cədvəldən göründüyü kimi, cari hizmet maliyeti( 1 tələbəyədüşən maliyyələşmə həcmi)=tələbə qatqısı+dövlət qatqısı

2024-2025-ci ildə tədrisinə davam edən və ya yeni qeydiyyatdan keçmiş birinci və açıq tədrisə aid tələbələrdən (xarici tələbələr və vaxtında məzun ola bilməyən tələbələr istisna olmaqla) qatqı payı alınmır. Bu tələbələrin qatqı payı məbləğləri, dövlət tərəfindən 40 % çox ödənilir.

2024-2025-ci il üçün nəzərdə tutulmuş bu göstəricilər “ÖĞRENCİ KATKI PAYLARININ DEVLETÇE KARŞILANMASINA İLİŞKİN UYGULAMA USUL VE ESASLARI” qanununa əsasən tənzimlənir. https://www.sbb.gov.tr/wp-content/uploads/2024/07/Ogrenci-Katki-Paylarinin-Devletce-Karsilanmasina-Iliskin-Uygulama-Usul-ve-Esaslari_2024.pdf

Dövlət sifarişi əsasında 1 tələbə üçün nəzərdə tutulmuş məbləğin hesablanmasında YÖKSİS qeydiyyatları, tələbə sayı və tələbə qatqı payı göstəriciləri nəzərə alınır. YÖKSİS tələbə məlumatlarının saxlandığı, məzun və aktiv tələbə məlumatlarının bütün universitetlər tərəfindən göndərildiyi ümumi məlumat bazasıdır. Buraya göndərilən məlumatlarda tələbələrin ortalama balları, giriş-məzun olma tarixi, daxil və ya məzun olduqları proqram proqram (fakültə və ya ixtisas) saxlanılır.

Xəzinədarlıq və Maliyyə Nazirliyi zərurət yarandıqda tələbəsaylarını birbaşa ali təhsil müəssisələrindən əldə etmək səlahiyyətinə malikdir.

Bir smestrdə dövlət sifarişi əsasında 1 tələbə üçün nəzərdə tutulmuş məbləğ (dövlət qatqısı), tələbə sayının, fakültə, kollec, peşə liseyi və proqram qrupları tərəfindən müəyyən edilmiş tələbə qatqı payı məbləğlərinə vurulması yolu ilə hesablanmış məbləğin yarısıdır.

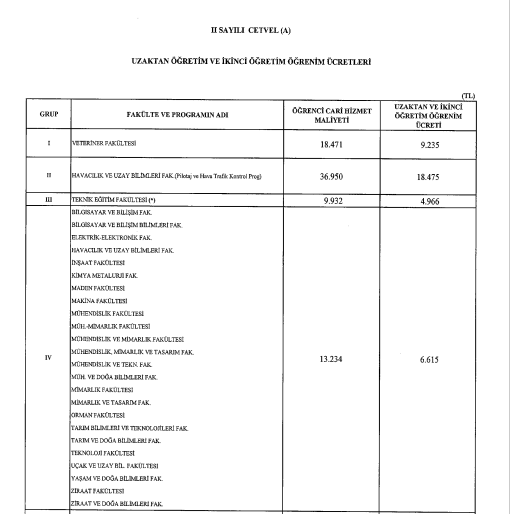

2-ci cədvəl Cədvəldən göründüyü kimi, cari hizmet maliyeti( 1 tələbəyə düşən maliyyələşmə həcmi)= ikinci və distant tədrisdə təhsil haqqı x 2

Cədvəldən göründüyü kimi, cari hizmet maliyeti( 1 tələbəyə düşən maliyyələşmə həcmi)= ikinci və distant tədrisdə təhsil haqqı x 2

Bir təhsil ilində 2 smestr tədris aparan ali təhsil müəssiələrində 1 smestr üçün nəzərdə tutulmuş tələbə qatqı payları və təhsil haqları (öğrenim ücreti) cədvəllərdə göstərilən məbləğlərin yarısıdır.

İkinci tədris sisteminin aparılması qaydası, “Yükseköğretim kurumlarinda ikili öğretim yapilmasi, 2547 sayili yükseköğretim kanununun bazi maddelerinin değiştirilmesi ve bu kanuna bir ek madde eklenmesi hakkinda kanun” ilə tənzimlənir. https://www.mevzuat.gov.tr/MevzuatMetin/1.5.3843.pdf

Qanuna əsasən, Ali təhsil müəssisələrinin hansı proqramları üzrə ikinci tədrisin aparılacağına, müvafiq universitetin və ya yüksək texnologiya institutunu senatının tövsiyəsi ilə hər ilin ən geci fevral ayında Ali Təhsil Şurası tərəfindən qərar verilir. Qərarda bu proqramlara qəbul olunacaq tələbələrin sayı da müəyyən edilir.Tələbələr birinci və ikinci mərhələ seçim və yerləşdirmə imtahanlarında topladıqları ballara görə yerləşdirilir.

Bu qanunun 7-ci maddəsinə əsasən, tələbələr tərəfindən ödəniləcək təhsil haqları təhsil sahələrinə, ali təhsil müəssisələrinin xüsusiyyətlərinə və müddətinə uyğun olaraq tələbə xərcləri nəzərə alınmaqla Prezident tərəfindən müəyyən edilir. Bununla belə, tutulacaq ödənişlər normal formal təhsil üçün müəyyən edilmiş cari xidmət xərclərinin yarısından az ola bilməz.

Pəri Allahverdiyeva